வயதான காலத்தில் மருத்துவச் செலவு உள்ளிட்ட பல செலவுகள் உயரும் . ஆனால், பணி ஓய்வு பெற்றதும் செலவுகள் அனைத்தும் இல்லாமல் போகாது. ஒரு சில செலவுகள் குறையலாம். அதே நேரத்தில் பல செலவுகள் புதிதாக ஏதிர்கொள்ளவேண்டும்.

ரிட்டையர்மென்ட் கார்ப்பஸ்

ரிட்டையர்மென்ட் ஆகும் போது ரிட்டையர்மென்ட் கார்ப்பஸ் எவ்வளவு இருக்க வேண்டும் என்பதைக் கண்டறியவேண்டும்.

ரிட்டையர்மென்ட்க்கு திட்டமிடுவது எப்போது?

60 வயதிலா?

30 வயதிலா?

ஓய்வு காலம் என்பது மிக நீண்ட நாட்கள் குறைந்தது 20 ஆண்டுகளாவது இருக்கும். .

வருமானம் ஈட்ட தொடங்கும்போதே ஓய்வு காலத்திற்கு திட்டமிடுவதே சரியானதாக இருக்கும்..எனவே திட்டமிடுவது மிக இளம் வயதில் அதாவது 25, 30 வயதிலேயே திட்டமிடவேண்டும்.

ரிட்டையர்மென்ட் கார்பஸ் எவ்வளவு தேவைப்படும் என்பதை கணக்கிடும்போது விலைவாசி உயர்வு, முதலீடு மூலமாக கிடைக்கும் வருவாய் முதலீட்டு காலம் ஆகியவற்றை கவனத்தில் எடுத்து கணக்கிடவேண்டும்.

மிக எளிதான ஃபார்முலா என்னெவென்றால் ஆண்டு வருமானத்தில் குறைந்தது 30%த்தை ஓய்வு காலத்திற்காக கண்டிப்பாக சேமிக்கவேண்டும்.

இந்த 30%த்தில் பாதியை சேஃப் (safe) இன்வெஸ்ட்மென்ட்டாக செய்யவேண்டும்.

மீதியை மீடியம் ரிஸ்க் இன்வெஸ்ட்மென்ட்டில் செய்யலாம்.

சேஃப் (safe) இன்வெஸ்ட்மென்ட்டு என்பது செய்யும் முதலீடும், முதலீடு மூலம் கிடைக்கும் வருமானமும் 100% பாதுகாப்பாக உத்தரவாதமானதாக இருக்கும். வரிசலுகையும் உள்ளடக்கியதாக இருக்கும்.

.RBI அறிவிக்கும் REPO Rate ஒட்டியே சேஃப் இன்வஸ்ட்மென்ட் இன் ரிட்டர்ன் இருக்கும்

LIC PPF போன்றவைகள் சிறந்த சேஃப் இன்வெஸ்ட்மென்ட் ...

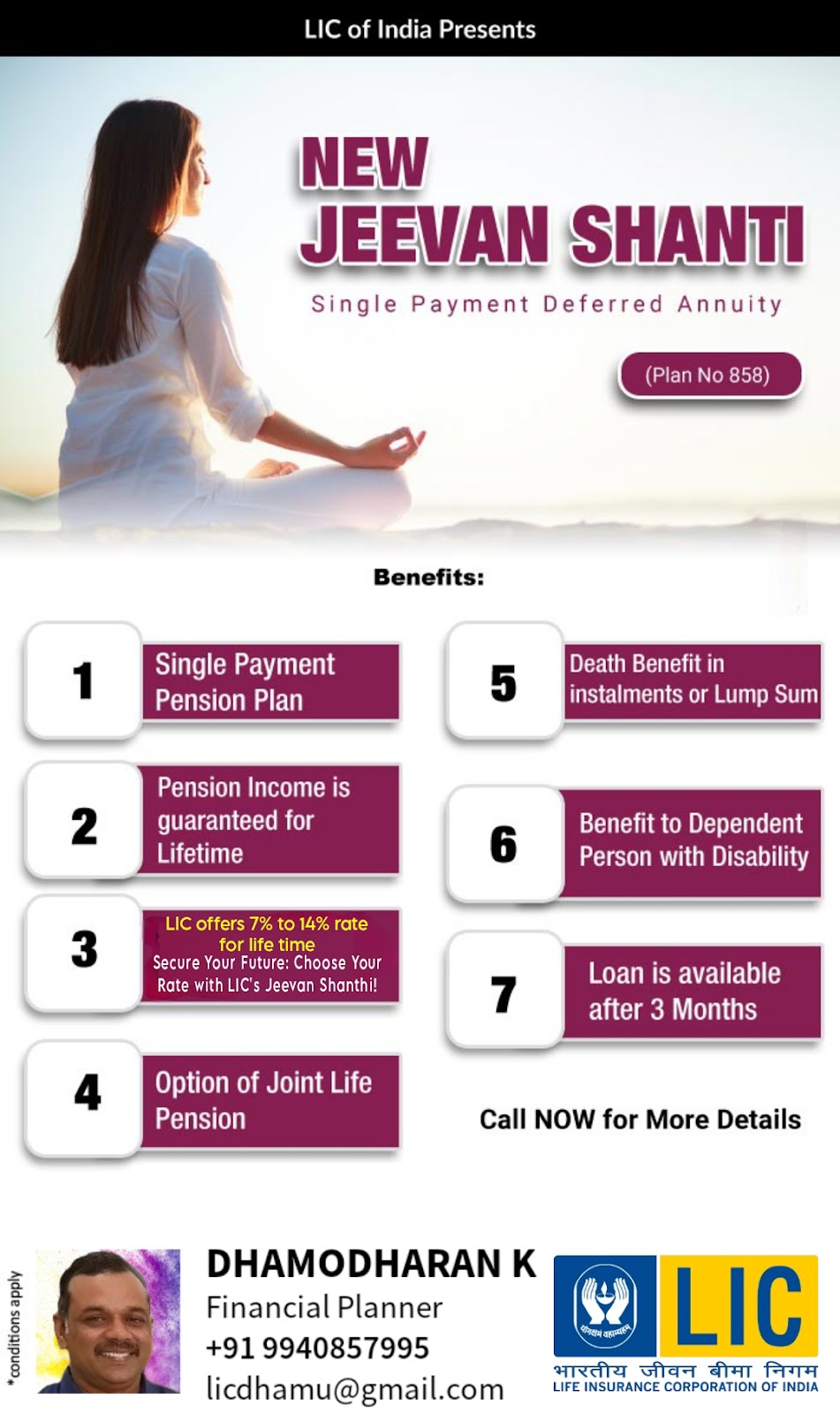

ரிட்டையர்மென்ட் கார்பஸ் தொடர்பாக கூடுதல் தகவல்களை அறிந்துகொள்ளவும் ரிட்டையர்மென்ட் ப்ளானிங் செய்யவும் முதன்மை நிதி திட்டமிடுநர் கி தாமோதரனை (+91 7358210672) கலந்து ஆலோசிப்பது சிறந்தது.

சிறு துளி பெரு வெள்ளம் என்பது போல ரிட்டயர்மென்ட் கார்பஸை உருவாக்க சிறிய தொகையை இளம் வயதில் இருந்தே முதலீடு செய்து வந்தால் போதும்’

கருத்துகள் இல்லை:

கருத்துரையிடுக